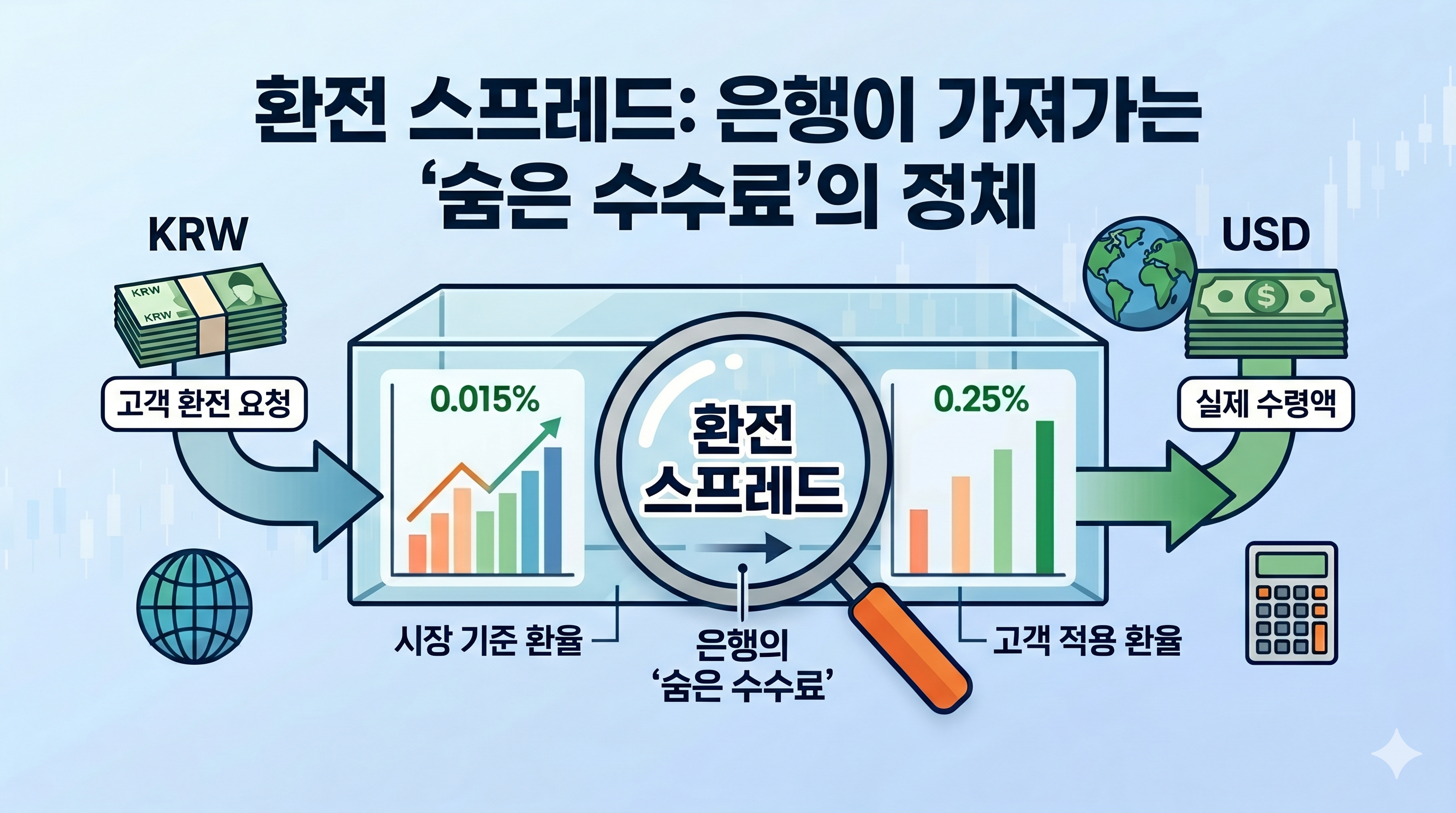

해외여행 가기 전에 은행에서 달러로 바꿔본 적 있으시죠? 그때 뉴스에서 본 환율이랑 실제로 바꿀 때 환율이 다르다는 걸 느끼셨을 거예요. "어? 뉴스에선 1,400원이라더니 왜 나한테는 1,424원이지?" 이 차이가 바로 오늘 이야기할 환전 스프레드입니다.

1. 환전 스프레드란?

환전 스프레드 = 은행이 외화를 사고팔 때 매매기준율에 붙이는 마진(차이)

쉽게 말해, 은행이 환전 서비스를 제공하면서 가져가는 '숨은 수수료'입니다.

은행에서 환전할 때 별도의 "환전 수수료"를 내는 것 같지 않죠? 하지만 실제로는 환율 자체에 수수료가 녹아 있습니다. 이게 바로 스프레드예요.

비유하자면:

중고차 딜러를 떠올려보세요. 딜러가 차를 살 때는 싸게 사고, 팔 때는 비싸게 팝니다. 그 차이가 딜러의 수익이죠.

은행도 마찬가지입니다. 달러를 살 때(여러분이 달러를 팔 때)는 싸게 사고, 달러를 팔 때(여러분이 달러를 살 때)는 비싸게 팝니다. 이 가격 차이가 환전 스프레드입니다.

2. 매매기준율, 현찰, 송금 — 환율이 왜 이렇게 많아?

은행 환율표를 보면 환율 종류가 여러 개 있어서 헷갈립니다. 하나씩 정리해볼게요.

핵심 환율 3가지

| 환율 종류 | 의미 | 언제 적용? |

|---|---|---|

| 매매기준율 | 은행 간 거래의 기준이 되는 환율. 스프레드가 붙기 전의 '원가' | 기준점 (직접 거래 불가) |

| 현찰 매도율 | 은행이 외화 현금을 팔 때 적용하는 환율 (= 내가 살 때) | 은행에서 달러 현금 살 때 |

| 현찰 매입율 | 은행이 외화 현금을 살 때 적용하는 환율 (= 내가 팔 때) | 남은 달러를 원화로 바꿀 때 |

| 전신환(송금) 매도율 | 은행이 외화를 송금으로 팔 때 적용하는 환율 | 해외 송금 보낼 때, 외화 예금 |

| 전신환(송금) 매입율 | 은행이 외화를 송금으로 살 때 적용하는 환율 | 해외에서 송금 받을 때 |

정리하면 이런 구조입니다:

현찰 매입율 < 송금 매입율 < 매매기준율 < 송금 매도율 < 현찰 매도율

→ 매매기준율을 중심으로 양쪽에 스프레드가 붙고, 현찰이 송금보다 스프레드가 더 큽니다.

3. 스프레드는 얼마나 붙을까? — 실제 수치로 보기

미국 달러(USD) 기준으로, 한국 시중은행의 일반적인 스프레드율은 다음과 같습니다.

| 거래 유형 | 스프레드율 (편도) | 왕복 스프레드 | 특징 |

|---|---|---|---|

| 현찰 거래 | 약 1.75% | 약 3.5% | 실물 현금 취급 비용 포함 |

| 전신환(송금) 거래 | 약 1.0% | 약 2.0% | 전자적 이체, 현금 취급 없음 |

실제 계산 예시

매매기준율이 1달러 = 1,400원이라고 가정해볼게요.

| 구분 | 계산 | 적용 환율 |

|---|---|---|

| 매매기준율 | - | 1,400.00원 |

| 현찰 매도율 (내가 살 때) | 1,400 × (1 + 1.75%) | 1,424.50원 |

| 현찰 매입율 (내가 팔 때) | 1,400 × (1 - 1.75%) | 1,375.50원 |

| 송금 매도율 | 1,400 × (1 + 1.0%) | 1,414.00원 |

| 송금 매입율 | 1,400 × (1 - 1.0%) | 1,386.00원 |

이게 무슨 뜻이냐면:

1,000달러를 현금으로 환전하면 → 1,424,500원을 내야 합니다.

매매기준율로 바꿨다면 → 1,400,000원이면 됐을 텐데요.

차이 = 24,500원. 이게 은행이 가져가는 스프레드 수익입니다.

4. 현찰 스프레드가 송금보다 큰 이유

"왜 같은 달러인데 현금이랑 송금이랑 수수료가 다르지?" 궁금하실 거예요.

| 비용 요소 | 현찰 거래 | 송금 거래 |

|---|---|---|

| 실물 현금 보관 | 금고, 보안 시설 필요 | 불필요 |

| 운송 비용 | 현금 수송 차량, 보험 | 불필요 |

| 위조 리스크 | 위조지폐 감별 필요 | 없음 |

| 재고 관리 | 적정 현금 보유 필요 | 불필요 |

| 인건비 | 창구 직원 대면 처리 | 시스템 자동 처리 |

한마디로, 현금은 물리적으로 다루는 비용이 추가되기 때문에 스프레드가 더 큽니다. 송금은 전자적으로 처리되니까 비용이 적고, 그만큼 스프레드도 작아요.

5. 환전 우대율이란? — 스프레드를 깎아주는 것

은행 앱이나 인터넷뱅킹에서 "환전 우대 90%"라는 문구를 보신 적 있을 거예요. 이게 뭘까요?

환전 우대율 = 스프레드를 얼마나 깎아주느냐의 비율

우대율 90% = 스프레드의 90%를 깎아준다 = 스프레드의 10%만 부담

우대율에 따른 실제 환율 비교 (매매기준율 1,400원, 현찰 기준)

| 우대율 | 실제 스프레드 | 현찰 매도율 | 1,000달러 환전 시 비용 |

|---|---|---|---|

| 0% (우대 없음) | 1.75% | 1,424.50원 | 24,500원 |

| 50% | 0.875% | 1,412.25원 | 12,250원 |

| 70% | 0.525% | 1,407.35원 | 7,350원 |

| 90% | 0.175% | 1,402.45원 | 2,450원 |

| 100% | 0% | 1,400.00원 | 0원 |

우대율 0%와 90%의 차이가 1,000달러 기준으로 22,050원이나 됩니다. 금액이 커질수록 이 차이는 더 벌어지죠.

⚠ 우대율 100%라고 해서 완전 무료는 아닐 수 있습니다. 일부 은행은 우대율과 별도로 환전 건당 수수료를 부과하거나, 우대율 적용 기준이 되는 스프레드 자체가 다를 수 있으니 꼭 최종 적용 환율을 확인하세요.

6. 환전 스프레드를 줄이는 실전 방법

방법 1. 인터넷·모바일뱅킹 환전 → 대부분 은행이 온라인 환전 시 우대율 50~90%를 기본 제공합니다. 창구보다 훨씬 유리해요.

방법 2. 환전 이벤트 활용 → 은행들이 수시로 환전 우대 이벤트(90~100% 우대)를 진행합니다. 여행 전에 미리 체크하세요.

방법 3. 현찰 대신 송금 활용 → 해외 결제가 목적이라면 현금 환전보다 외화 체크카드나 해외 송금이 스프레드가 작습니다.

방법 4. 핀테크 서비스 비교 → 토스, 카카오페이, 와이즈(Wise) 등 핀테크 서비스는 은행보다 스프레드가 낮은 경우가 많습니다.

방법 5. 환율 알림 설정 → 목표 환율을 정해두고 알림을 받으면, 유리한 시점에 환전할 수 있습니다.

7. 통화별 스프레드 차이

스프레드는 통화마다 다릅니다. 거래량이 많은 주요 통화는 스프레드가 작고, 거래량이 적은 통화는 스프레드가 큽니다.

| 통화 | 현찰 스프레드 (편도) | 송금 스프레드 (편도) | 이유 |

|---|---|---|---|

| 미국 달러 (USD) | 약 1.75% | 약 1.0% | 거래량 최대, 유동성 풍부 |

| 일본 엔 (JPY) | 약 1.75% | 약 1.0% | 주요 통화, 거래량 많음 |

| 유로 (EUR) | 약 2.0% | 약 1.0% | 주요 통화이나 USD보다 거래량 적음 |

| 영국 파운드 (GBP) | 약 2.0% | 약 1.25% | 거래량 중간 |

| 태국 바트 (THB) | 약 3~5% | 약 2~3% | 비주요 통화, 유동성 낮음 |

| 베트남 동 (VND) | 약 5% 이상 | - | 비주요 통화, 현찰 취급 제한적 |

⚠ 위 스프레드율은 시중은행의 일반적인 수준이며, 은행·시점·거래 금액에 따라 달라질 수 있습니다. 정확한 스프레드는 거래 시점에 해당 은행의 환율표에서 확인하세요.

8. 해외투자와 환전 스프레드

해외 주식이나 ETF에 투자할 때도 환전 스프레드는 중요합니다.

| 투자 방식 | 환전 스프레드 | 설명 |

|---|---|---|

| 증권사 자동 환전 | 약 0.25~1.0% | 증권사가 자체 스프레드 적용. 증권사마다 다름 |

| 은행 외화 송금 후 투자 | 약 1.0% (송금 기준) | 은행에서 환전 후 증권사로 이체 |

| 국내상장 해외ETF | 직접 환전 불필요 | 원화로 매매, 환전은 운용사가 처리 |

투자자 팁:

미국 주식 직접투자 시, 증권사마다 환전 스프레드가 다릅니다. 일부 증권사는 환전 우대 이벤트로 스프레드를 대폭 낮춰주기도 해요. 투자 금액이 크다면 증권사별 환전 스프레드를 비교해보는 것이 좋습니다.

9. 자주 묻는 질문

Q. 환전 수수료와 환전 스프레드는 다른 건가요?

사실상 같은 개념입니다. 은행이 별도로 "환전 수수료"를 청구하는 경우는 드물고, 대부분 환율에 스프레드를 붙이는 방식으로 수익을 가져갑니다. "수수료 무료 환전"이라고 해도 스프레드는 포함되어 있으니, 최종 적용 환율을 확인하는 게 중요합니다.

Q. 환전 우대 90%면 거의 공짜 아닌가요?

많이 깎아주는 건 맞지만, 완전 무료는 아닙니다. 현찰 기준 스프레드 1.75%의 90%를 깎아주면 실제 스프레드는 0.175%입니다. 1,000달러 환전 시 약 2,450원 정도의 비용이 남아요. 금액이 작으면 거의 체감이 안 되지만, 수천만 원 단위라면 차이가 느껴질 수 있습니다.

Q. 여행 갈 때 현금 환전과 카드 결제 중 뭐가 유리한가요?

일반적으로 해외 결제 전용 카드(트래블 카드, 외화 체크카드)가 현금 환전보다 유리합니다. 카드 결제는 송금 환율에 가까운 스프레드가 적용되고, 현금은 현찰 스프레드(더 높음)가 적용되기 때문이에요. 다만 카드 결제 시 해외 결제 수수료(보통 1~1.5%)가 별도로 붙을 수 있으니 비교해보세요.

Q. 환전은 언제 하는 게 좋나요?

환율을 정확히 예측하는 건 전문가도 어렵습니다. 여행 날짜가 정해져 있다면, 한 번에 다 바꾸기보다 여러 번 나눠서 환전하면 환율 변동 리스크를 줄일 수 있어요. 환율 알림을 설정해두고 목표 환율 이하일 때 환전하는 것도 좋은 방법입니다.

마무리

환전 스프레드는 환율 속에 숨어 있는 은행의 수수료입니다. 눈에 보이지 않지만, 금액이 커질수록 무시할 수 없는 비용이에요. 온라인 환전 우대, 핀테크 서비스 비교, 현찰 대신 송금 활용 — 이 세 가지만 기억해도 환전 비용을 크게 줄일 수 있습니다.

※ 본 글은 2026년 4월 기준으로 작성되었으며, 이후 제도 변경에 따라 내용이 달라질 수 있습니다. 본 글은 투자 권유가 아니며, 최종 투자 판단은 본인 책임입니다.

'경제개념' 카테고리의 다른 글

| MDD(최대낙폭) 계산기란? 초보자를 위한 활용 가이드 (0) | 2026.04.13 |

|---|---|

| Fear & Greed Index란? 주식 초보가 꼭 알아야 할 시장 심리 지표 (1) | 2026.04.13 |

| 현금을 그냥 두면 손해! 현금을 불리는 방법 (0) | 2026.04.07 |

| 커버드콜 "액티브"가 뭔데? 패시브와 뭐가 다른 건지 쉽게 정리 (0) | 2026.04.04 |

| 커버드콜이란? 매달 용돈 받는 투자 전략, 초보자도 쉽게 이해하기 (0) | 2026.04.04 |